Les Cryptomonnaies – Régime comptable et fiscal en France

Actualités | 28 juin 2022

Actifs numériques / Digital assets

Selon article L 54-10-1 du Code Monétaire et Financier (CMF), les actifs numériques comprennent :

- Les jetons mentionnés à l’article L.552-2 du CMF, à l’exclusion de ceux correspondant aux caractéristiques des instruments financiers mentionnés L.211-1 CMF et bons de caisse L223-1.

- Toute représentation numérique d’une valeur qui n’est pas émise ou garantie par une banque centrale ou par une autorité publique, qui n’est pas nécessairement attachée à une monnaie ayant cours légal et qui ne possède pas le statut juridique d’une monnaie, mais qui est acceptée par des personnes physiques ou morales comme un moyen d’échange et qui peut être transférée, stockée ou échangée électroniquement.

According to article L 54-10-1 of the Monetary and Financial Code (CMF), digitals assets include :

- The tokens mentioned in article L.552-2 of the CMF, excluding those corresponding to the characteristics of the financial instruments mentioned L.211-1 CMF and cash certificates L.223-1.

- Any digital representation of a security which is not issued or guaranteed by a central bank or by a public authority, which is not necessarily attached to a currency having legal tender and which does not have the legal status of a currency, but which is accepted by natural or legal persons as a means of exchange and which can be transferred, stored or exchanged electronically.

Cryptoactifs / Crypto Assets

Ils représentent des actifs virtuels stockés sur un support électronique permettant à une communauté d’utilisateurs les acceptant en paiement de réaliser des transactions sans avoir à recourir à la monnaie légale.

They represent virtual assets stored on an electronic platform allowing a community of users accepting them in payment to carry out transactions without having to use legal tender.

DeFi

L’appellation « finance décentralisée », ou DeFi, regroupe plusieurs types de projets qui visent tous à construire un écosystème financier sans intermédiaire. Pour cela, elle utilise trois outils : Internet, la cryptomonnaie et les blockchains.

The term « decentralized finance », or DeFi, brings together several types of projects that all aim to build a financial ecosystem without an intermediary. For this, it uses three tools: Internet, cryptocurrency and blockchains.

Jetons / Tokens

En application de l’article L.552-2 du CMF, il s’agit de tout bien incorporel, représentant sous forme numérique, un ou plusieurs droits, pouvant être émis, inscrits, conservés ou transférés au moyen d’un dispositif d’enregistrement électronique partagé permettant d’identifier, directement ou indirectement, le propriétaire dudit bien. Les jetons peuvent être fongibles, comme ceux servant de monnaie (ex : bitcoin ou ether) ou non fongibles (NFT : non fongible tokens),utilisés par exemple dans le marché de l’art pour désigner une œuvre.

Pursuant to Article L.552-2 of the CMF, it is any intangible asset, representing in digital form, one or more rights, which may be issued, registered, stored or transferred by means of a device of shared electronic record tat identifies, directly or indirectly, the owner of said property. Tokens can be fungible, such as those used as currency (e.g bitcoin or ether) or non-fungible (NFT: non-fungible tokens), used for example in the art market to designate a work.

Monnaies fiat / Fiat currencies

Il s’agit d’une monnaie dont un ou plusieurs Etats confient l’émission et la gestion d’un monopole monétaire sur une zone géographique à une banque centrale. Dans l’Union Européenne, la monnaie fiat émise par la BCE est l’€uro.

It is a currency for which one or more States entrust the issue and management of a monetary monopoly over a geographical area to a central bank. In the EU, the fiat currency issued by the ECB is the €uro.

Security tokens

Ce sont juridiquement des instruments financiers (titres ou actifs numériques), considérés comme un véritable investissement ou pur actif financier avec, pour le détenteur, des objectifs de profits à plus ou moins long terme. Ils représentent par exemple l’équivalent numérique d’une prise de parts de capital dans une entreprise.

They are legally financial instruments (securities or digital assets), considered as a real investment or pure financial asset with, for the holder, more or less long-term objectives of profit. They represent, for example, the digital equivalent of an equity stake in a company.

Stable coins

C’est une cryptomonnaie stable car sa valeur est basée sur celle d’un autre actif. Classiquement, elles sont adossées à une monnaie fiduciaire comme l’euro, le dollar ou la livre sterling. Néanmoins, ils peuvent se baser sur des matières premières, des commodités ou sur la valeur d’autres cryptomonnaies.

It is a stable cryptocurrency because its value is based on that of another asset. Classically, they are backed by a fiduciary currency such as the euro the dollar or the pound. However, they can be based on commodities or the value of other cryptocurrencies.

Utility tokens

Ce sont des jetons dont la principale fonction consiste à permettre l’accès futur à un service ou à un produit proposé par une entreprise. Ils ne peuvent pas véritablement être considérés comme des actifs, même s’ils peuvent faire l’objet de spéculations.

These are tokens whose main function is to enable future access to a service or product offered by a company. They cannot really be considered as assets, even if they can the subject of speculation.

Cryptomonnaie / Cryptocurrency

La cryptomonnaie est une monnaie numérique, virtuelle, c’est-à-dire non adossée à un actif tangible, indépendante des réseaux bancaires et liée à un système de cryptage, la blockchain, qui garantit sa solidité.

Cryptocurrency is a digital, virtual currency, i.e not backed by a tangible asset, independent of banking networks and linked to an encryption system, the blockchain, which guarantees its solidity.

Blockchain

La blockchain est une technique permettant de stocker et de transmettre des informations?de manière transparente, sécurisée et sans organe central de contrôle.

Blockchain is a technique for storing and transmitting information transparently, securely and without a central control body.

Minage / Mining

La monnaie virtuelle est mise en circulation via le minage. Les mineurs, des particuliers, effectuent des calculs mathématiques 24/24 avec leur matériel informatique pour le réseau, la communauté, afin de confirmer et de sécuriser les transactions grâce à un algorithme de consensus. Ce dernier assure que l’ensemble des acteurs du réseau s’accordent sur une unique version des données dans les blocs de la chaîne à tout moment.

Virtual currency is put into the system through mining. Miners, individuals, carry out mathematical calculations 24/24 with their computer equipment for the network, the community, in order to confirm and secure transactions thanks to a consensus algorithm. The latter ensures that all actors in the network agree on a single version of the data in the blocks of the chain at all.

Bitcoin – Ether

Parmi les 3.000 cryptomonnaies répertoriées, il y a :

- Le Bitcoin, algorithme inventé en 2008 à la suite de la crise financière, prévoyant la mise en circulation de maximum 21 millions d’unités. On en est à 18 millions en 2021 et cette émission monétaire est divisée par 2 tous les 4 ans. Mise en circulation pour moins d’1 centime d’euro à son lancement, elle a atteint 52.000 € le 16 avril 2021 ;

- L’Ether (ETH), lancé en 2015, est la seconde cryptomonnaie en matière de capitalisation et valorisée à plus de 1.500 €uros le 18 mars 2021. Elle est adossée à la blockchain Ethereum, elle permet de développer des applications décentralisées, des « smart contracts », et rassemble une communauté de développeurs qui construisent des applications pour la finance, le divertissement, le cloud …

Among the 3.000 cryptocurrencies listed, there are :

- Bitcoin, an algorithm invented in 2008 following the financial crisis, providing for the circulation of a maximum of 21 million units. We are at 18 million in 2021 and this monetary issue is halved every 4 years. Put into circulation for less than 1 euro cent at its launch, it reached €52,000 on April 16, 2021;

- Ether, launched in 2015, is the second cryptocurrency in terms of capitalization and valued at more than 1,500 €uros on March 18,2021. It is backed by the Ethereum blockchain, it allows the development of decentralized applications, “smart contracts”, and brings together a community of developers who build applications for finance, entertainment, the cloud …

Régime fiscal des monnaies numériques en France / Tax regime of digital currencies in France

Plus-value des actifs numériques : seules les cessions crypto contre monnaie (euros ou dollars par exemple) et non crypto contre crypto sont imposées. Taxable au taux de 30% : 12,8% d’imposition forfaitaire et 17,2% de prélèvements sociaux, au-delà de 305 € (plafond d’exonération). Cette fiscalité ne s’applique qu’aux cessions OCCASIONNELLES, ce qui soulève la question du caractère occasionnel délimitant la frontière avec le régime des professionnels.

Les gains de minage sont soumis au régime BNC (Bénéfices Non Commerciaux).

Pour les professionnels, c’est le régime BIC (Bénéfice Industriel et Commerciaux) (beaucoup moins favorable que la flat tax) qui s’applique dans tous les cas (gains et plus-values).

Les critères retenus pour la qualification de caractère habituel de l’activité sont les suivants :

- Montant des échanges

- Nombre de transactions

- Durée des positions

- Savoir-faire développé

- Sophistication des moyens.

Ce ne sont que des faisceaux d’indice, l’idéal est alors de procéder à un rescrit fiscal, afin d’avoir une réponse définitive.

Capital gain of digital assets: only crypto-for-currency (euros, dollars for example) and non-crypto-for-crypto transfers are taxed. Taxation at the rate of 30%: 12,8% income flat tax and 17,2% social contributions, above €305 (exemption ceiling). This taxation only applies to OCCASIONAL transfers, which raises the question of the occasional nature delimiting the border with the professional regime.

Mining earnings are subject to the BNC regime (Non Commercial Profits).

For professionals, the BIC (Industrial and Commercial Profit) regime (much less favourable than the flat tax) applies in all cases (gains and capital gains).

The criteria used to qualify the activity as usual are as follows:

- Trade amount

- Number of transactions

- Duration of positions

- Know-how developed

- Sophistication of means

These are only clues, the ideal is then to proceed with a tax ruling, in order to have a definitive answer

Régime comptable en France / Accounting regime in France

L’Autorité des Normes Comptables (ANC) a produit deux règlements successifs (ANC 2018-07 et 2020-05) relatifs aux ICO (Initial Coin Offering) à propos :

- Des émetteurs

- Des participants

- Des prestataires de services sur actifs numériques (PSAN)

ICO : offre au public de jetons => opération de levée de fonds par laquelle une société ayant un besoin de financement émet des jetons, aussi appelés « tokens », auxquels les investisseurs souscrivent principalement avec des cryptomonnaies ; ces jetons peuvent leur permettre dans le futur d’accéder à des produits ou des services de cette société.

Il y a une obligation de comptabilisation de l’intégralité des flux économiques, traduits en euros, au moins à la journée, en intégrant également les frais de transaction. Les jetons émis sont classés dans les comptes de l’émetteur d’ICO en fonction de leurs caractéristiques intrinsèques.

L’ANC distingue les « security tokens » qui confèrent des droits similaires à ceux des titres financiers, des contrats financiers ou des bons de caisse, et les autres jetons, dont les « utility tokens », qui matérialisent une prestation restant à réaliser, ou des biens restant à livrer ou une dette remboursable.

Concernant les « utility tokens », chez l’émetteur, l’ANC préconise un traitement en produits constatés d’avance. Chez l’acquéreur, l’inscription se fait en immobilisations incorporelles, avec comptabilisation d’un amortissement et/ou d’une dépréciation si l’entreprise souhaite utiliser ce service. Sinon, c’est en compte 522 « Jetons détenus » dans la section « Trésorerie » de l’Actif du bilan et ils font l’objet d’une évaluation à la clôture, la différence faisant l’objet des mêmes règles comptables appliqué aux créances et dettes en devises. La question de l’éventuelle dépréciation comptable due à une perte ou un vol n’est pas tranchée.

The Accounting Standards Authority (ANC) has produced two successive regulations (ANC 2018-07 and 2020-05) relating to ICOs (Initial Coin Offering) concerning:

- Issuers

- Participants

- Digital Asset Service Providers (DASPs)

ICO: public offering of tokens -> fundraising operation by which a company in need of financing issues tokens to which investors subscribe mainly with cryptocurrencies; these tokens may allow them in the future to access products or services of this company

There is an obligation to account for all economic flows, translated into euros, at least on a daily basis, also including transactions costs. The token issued are classified in the accounts of the ICO issuer according to their intrinsic characteristics.

The ANC distinguishes between “security tokens” which confer similar rights to those of financial securities, financial contracts or savings certificates, and other tokens, including “utility tokens”, which materialize a service yet to be performed, or goods yet to be delivered or reimbursable debt.

Regarding “utility tokens”, at the issuer, the ANC recommends treatment as deferred income in liability. At the acquirer, the registration is made in intangible assets, with recognition amortization and/or depreciation if the company wishes to use this service. Otherwise, it is in account 522 “Tokens held” in the section “Cash” in the Assets of the balance-sheet and they are subject to an evaluation at the closing, the difference being subject to the same accounting rules applied to receivables and debts in foreign currencies. The question of the possible accounting depreciation due to a loss or a theft is not settled yet.

Sanctions en cas de violation des règles fiscales en France / Penalties for violation of tax rules in France

L’omission de déclaration des plus-values se voit appliquer des pénalités proportionnelles au montant de l’impôt éludé (jusqu’à 80%) et, en cas de fraude caractérisée, jusqu’à 3 millions d’euros d’amende et 7 ans de prison. En cas de non-déclaration de comptes à l’étranger, l’amende peut monter à 10.000 euros par compte.

Failure to declare capital gains is subject to penalties proportional to the amount of tax evasion (up to 80%) and, in the event of serious fraud, up to 3 million euros fine and 7 years in prison.In the event of non-declaration of accounts abroad, the fine can go up to €10,000 per account.

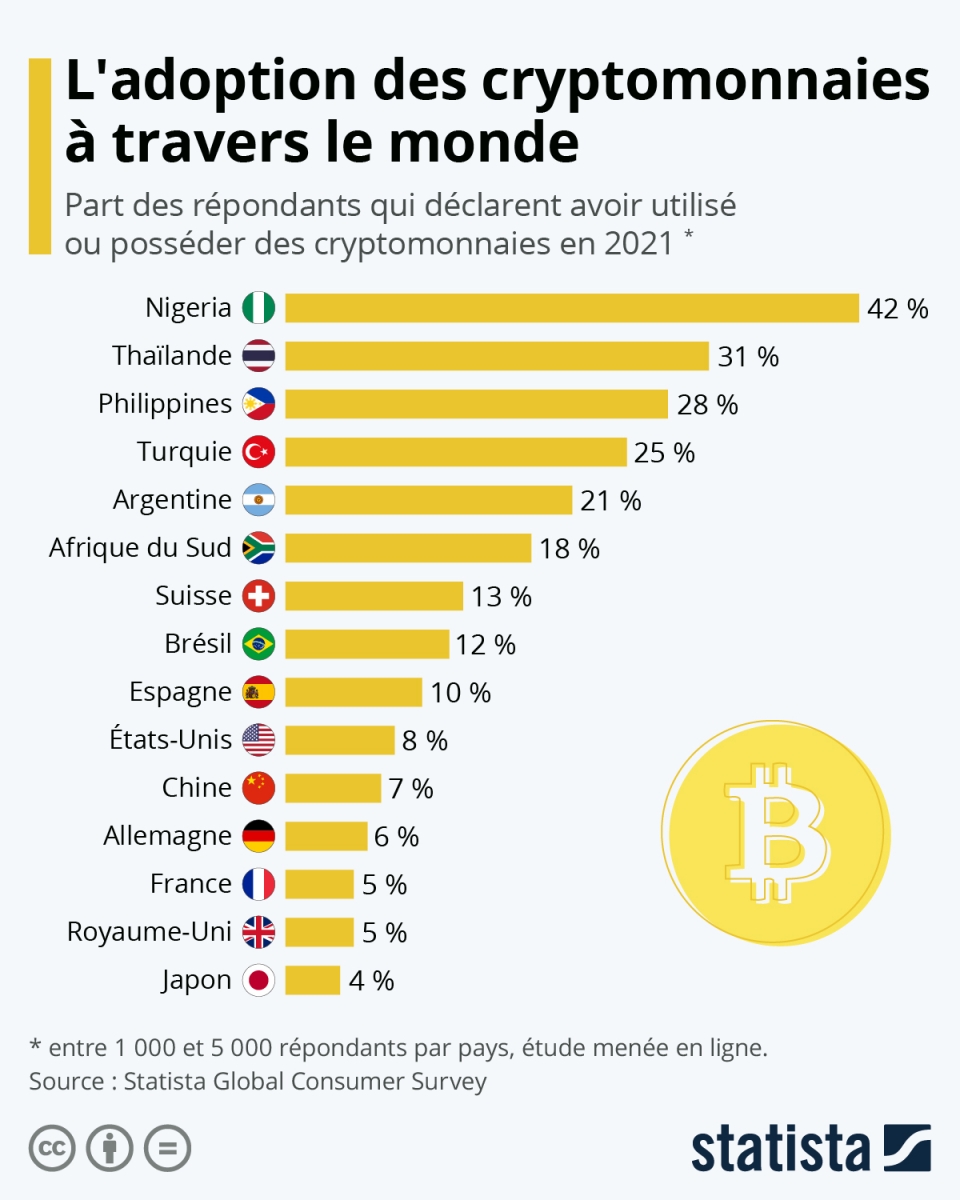

Pour en savoir plus sur les pays qui utilisent le plus les cryptomonnaies, cliquez-ci.